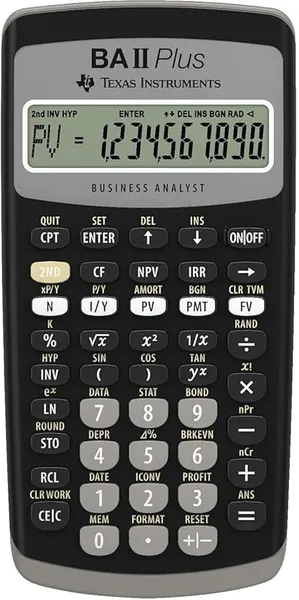

Cómo Calcular un Préstamo de Auto Usando una Calculadora Financiera

TVM Financiamiento de Auto Calculadora de Préstamo de Auto

I. Introducción

En esta guía, exploraremos cómo usar las funciones TVM en tu calculadora financiera específicamente para cálculos de préstamos de auto. Aprenderás a determinar pagos mensuales, calcular costos totales de interés y comparar diferentes escenarios de préstamos para encontrar la opción más ventajosa financieramente.

II. Entendiendo los Préstamos de Auto y las Variables TVM

Antes de sumergirnos en los cálculos, es importante entender cómo los préstamos de auto se relacionan con las cinco variables clave de TVM:

Valor Presente (PV): Representa el monto del préstamo o el precio del auto menos cualquier pago inicial. Para préstamos de auto, PV es un valor positivo ya que es la cantidad que recibes del prestamista.

Pago (PMT): Este es tu pago mensual del auto, que incluye tanto el principal como el interés. Para préstamos de auto, PMT es un valor negativo ya que es dinero que estás pagando.

Número de Períodos (N): Representa el número total de pagos mensuales durante la vida del préstamo. Por ejemplo, un préstamo de auto a 5 años tendría 60 períodos (5 años × 12 meses).

Tasa de Interés (I/Y): Esta es la tasa de interés anual de tu préstamo de auto. Al calcular pagos mensuales, usarás la tasa anual, y la calculadora la convertirá apropiadamente.

Valor Futuro (FV): Para un préstamo de auto típico que está completamente amortizado, el valor futuro es cero, ya que el préstamo estará completamente pagado al final del plazo.

III. Configurando Tu Calculadora para Cálculos de Préstamos de Auto

Usemos www.baiiplus.com para el ejemplo.

Antes de realizar cálculos de préstamos de auto, asegúrate de que tu calculadora esté configurada correctamente:

Establecer Pagos Por Año: Presiona 2nd P/Y e ingresa 12 para pagos mensuales, que es estándar para préstamos de auto. Presiona ENTER. La calculadora automáticamente establecerá C/Y (períodos de capitalización por año) para que coincida con P/Y.

IV. Calculando Pagos Mensuales de Auto

Ejemplo 1: Cálculo Básico de Pago de Préstamo de Auto

Estás considerando comprar un auto por $25,000. Después de un pago inicial de $5,000, necesitas financiar $20,000. El concesionario ofrece una tasa de interés del 4.5% para un préstamo a 5 años (60 meses). ¿Cuál será tu pago mensual?

-

Borra la memoria TVM: Presiona 2nd CLR TVM(FV Key)

-

Ingresa el monto del préstamo: 20000, luego presiona PV (positivo porque estás recibiendo esta cantidad)

-

Ingresa la tasa de interés: 4.5, luego presiona I/Y

-

Ingresa el plazo del préstamo: 60, luego presiona N

-

Ingresa el valor futuro: 0, luego presiona FV (el préstamo estará completamente pagado)

-

Calcula el pago: Presiona CPT PMT

-

La calculadora muestra -372.86, indicando un pago mensual de $372.86 (negativo porque es dinero que estás pagando)

Ejemplo 2: Calculando el Interés Total Pagado

Usando el mismo préstamo de auto del Ejemplo 1, ¿cuánto interés total pagarás durante la vida del préstamo?

-

Calcula el monto total pagado: Multiplica tu pago mensual por el número de pagos $372.86 × 60 = $22,371.60

-

Calcula el interés total: Resta el monto del préstamo del monto total pagado $22,371.60 - $20,000 = $2,371.60

Esto significa que pagarás $2,371.60 en intereses durante el plazo de 5 años del préstamo.

V. Comparando Diferentes Opciones de Préstamo

Ejemplo 3: Comparando Plazos de Préstamo

Estás considerando dos opciones para financiar tu préstamo de auto de $20,000:

- Opción A: Tasa de interés del 4.5% por 5 años (60 meses)

- Opción B: Tasa de interés del 4.0% por 6 años (72 meses) ¿Qué opción resulta en pagos mensuales más bajos, y qué opción cuesta menos en general?

Para la Opción A (ya calculada en el Ejemplo 1):

- Pago mensual: $372.86

- Total pagado: $372.86 × 60 = $22,371.60

- Interés total: $22,371.60 - $20,000 = $2,371.60

Para la Opción B:

-

Ingresa el monto del préstamo: 20000, luego presiona PV

-

Ingresa la tasa de interés: 4.0, luego presiona I/Y

-

Ingresa el plazo del préstamo: 72, luego presiona N

-

Ingresa el valor futuro: 0, luego presiona FV

-

Calcula el pago: Presiona CPT PMT

-

La calculadora muestra -312.89, indicando un pago mensual de $312.89

-

Calcula el total pagado: $312.89 × 72 = $22,528.08

-

Calcula el interés total: $22,528.08 - $20,000 = $2,528.08

Comparación:

- La Opción A tiene pagos mensuales más altos ($372.86 vs. $312.89) pero cuesta menos en interés total ($2,371.60 vs. $2,528.08)

- La Opción B tiene pagos mensuales más bajos pero cuesta más en interés total durante la vida del préstamo

Esta comparación ilustra un principio importante: los plazos de préstamo más largos típicamente resultan en pagos mensuales más bajos pero costos de interés total más altos.

VI. Calculando el Precio Asequible del Auto Basado en el Presupuesto

Ejemplo 4: Precio Máximo Asequible del Auto

Has presupuestado $400 por mes para un pago de auto. Con una tasa de interés del 4.5% y un plazo de 5 años (60 meses), ¿qué precio de auto puedes permitirte comprar después de un pago inicial de $5,000?

-

Borra la memoria TVM: Presiona 2nd CLR TVM(FV Key)

-

Ingresa el monto del pago: -400, luego presiona PMT (negativo porque es dinero que estás pagando)

-

Ingresa la tasa de interés: 4.5, luego presiona I/Y

-

Ingresa el plazo del préstamo: 60, luego presiona N

-

Ingresa el valor futuro: 0, luego presiona FV

-

Calcula el valor presente: Presiona CPT PV

-

La calculadora muestra 21,455.75, indicando que puedes financiar aproximadamente $21,456

-

Añade tu pago inicial para encontrar el precio total asequible del auto: $21,456 + $5,000 = $26,456

Esto significa que puedes permitirte un auto con precio de aproximadamente $26,456 con tu presupuesto mensual de $400, asumiendo un pago inicial de $5,000.

VII. Analizando Escenarios de Pago Anticipado

Ejemplo 5: Impacto de Pagos Adicionales

Tienes un préstamo de auto de $20,000 al 4.5% de interés por 5 años con un pago mensual de $372.86. Si decides pagar $450 por mes en su lugar, ¿cuánto antes pagarás el préstamo, y cuánto interés ahorrarás?

-

Borra la memoria TVM: Presiona 2nd CLR TVM (FV Key)

-

Ingresa el monto del préstamo: 20000, luego presiona PV

-

Ingresa la tasa de interés: 4.5, luego presiona I/Y

-

Ingresa el monto del pago: -450, luego presiona PMT (negativo porque es dinero que estás pagando)

-

Ingresa el valor futuro: 0, luego presiona FV

-

Calcula el nuevo plazo: Presiona CPT N

-

La calculadora muestra 48.71, indicando aproximadamente 49 meses.

-

Calcula el monto total pagado: $450 × 49 = $22,050

-

Calcula el interés total: $22,050 - $20,000 = $2,050

-

Calcula el ahorro de interés: $2,371.60 (interés original) - $2,050 = $321.60

Al pagar $77.14 adicionales por mes, pagarás el préstamo aproximadamente 11 meses antes y ahorrarás aproximadamente $321.60 en intereses.

VIII. Consejos para Cálculos de Préstamos de Auto

-

Siempre borra la memoria TVM antes de comenzar un nuevo cálculo para evitar usar valores de cálculos anteriores.

-

Verifica dos veces tus entradas, especialmente los signos. Para préstamos de auto, PV es típicamente positivo (dinero que recibes), mientras que PMT es negativo (dinero que pagas).

-

Considera todos los costos al ingresar el monto del préstamo, incluyendo impuestos, tarifas y garantías extendidas que podrían ser financiadas.

-

Compara la TAE, no solo las tasas de interés al evaluar ofertas de préstamos, ya que la TAE incluye ciertas tarifas y proporciona una comparación más precisa.

-

Recuerda que los plazos de préstamo más cortos generalmente resultan en pagos mensuales más altos pero costos de interés total más bajos.

-

Considera la depreciación al decidir sobre los plazos del préstamo. Idealmente, quieres evitar deber más por el auto de lo que vale (estar “bajo el agua” en el préstamo).

IX. Solución de Problemas Comunes

-

Errores de Signo: Recuerda que en los cálculos TVM, las entradas de efectivo (dinero que recibes) son positivas, mientras que las salidas de efectivo (dinero que pagas) son negativas.

-

Errores de Punto Decimal: Ten cuidado con los puntos decimales al ingresar tasas de interés. Por ejemplo, ingresa 4.5 (no 0.045) para una tasa de interés del 4.5%.

X. Conclusión

Las funciones TVM en tu calculadora financiera son herramientas poderosas para analizar préstamos de auto y tomar decisiones informadas de financiamiento de automóviles. Al entender cómo calcular pagos mensuales, comparar opciones de préstamo, determinar precios asequibles de autos y analizar escenarios de pago anticipado, puedes navegar el proceso de compra de autos con confianza y potencialmente ahorrar miles de dólares durante la vida de tu préstamo.

Recuerda que mientras la calculadora proporciona valiosas perspectivas financieras, también es importante considerar otros factores como confiabilidad, eficiencia de combustible, costos de seguro y gastos de mantenimiento al tomar tu decisión final de compra de auto. La elección más ventajosa financieramente es aquella que considera tanto los términos de financiamiento iniciales como los costos de propiedad a largo plazo.